|

Factoring ist eine vielseitige Finanzdienstleistung, die insbesondere von KMU aus dem Industrie, Großhandel und Dienstleistungssektor in wachsendem Umfang genutzt wird. Meist nehmen die Factoring-Kunden den kompletten Leistungsumfang in Anspruch: Factoring ist eine vielseitige Finanzdienstleistung, die insbesondere von KMU aus dem Industrie, Großhandel und Dienstleistungssektor in wachsendem Umfang genutzt wird. Meist nehmen die Factoring-Kunden den kompletten Leistungsumfang in Anspruch:

| |

|

umsatzkongruente Finanzierung,

|

| |

|

hundertprozentigen Schutz vor

Forderungsausfällen (Sicherheit),

|

| |

|

Debitorenmanagement (Service) |

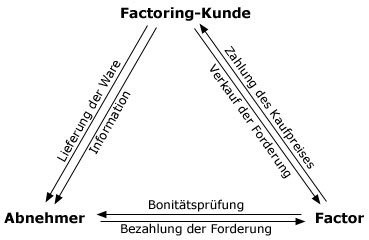

Das Factoring-Institut (Factor) prüft zunächst die Bonität des potentiellen Factoring-Kunden und die vertragliche Grundlage der Geschäftsverbindung zwischen Factoring-Kunde und dessen Abnehmer sowie deren praktische Umsetzung. Dann schließt der Factor mit seinem Kunden einen Factoring-Rahmenvertrag ab. Auf Basis dieses Vertrages kauft der Factor von seinen Factoring-Kunden Geldforderungen (Forderungen für vollständig erbrachte Lieferungen und Leistungen) im Rahmen eines Vertrages an.

Der Factor prüft vor Vertragsabschluß und fortlaufend die Bonität der Abnehmer und übernimmt im Rahmen eines vereinbarten Limits das volle Ausfallrisiko. Der Factoring-Kunde informiert seine Abnehmer darüber, dass die Forderungen an den Factor verkauft wurden und der Rechnungsbetrag an diesen zu zahlen ist. Er stellt dem Factor laufend Rechnungskopien über die Forderungen zur Verfügung bzw. übermittelt die Rechnungsdaten durch Datenfernübertragung. Sofern die Rechnungsbeträge im Rahmen der eingeräumten Limite liegen, kauft der Factor die Forderungen an.

Der Factor schreibt den Factoringerlös (Forderungskaufpreis) sofort dem Abrechnungskonto des Factoring-Kunden gut. Lediglich ca. 20% des Kaufpreises behält der Factor zunächst als Sicherheit für Skontoabzüge oder Mängelrügen ein. Dieser Sicherheitseinbehalt wird dem Kunden bei Zahlung durch den Debitor oder bei Fälligkeit gutgeschrieben. Der Factor schreibt den Factoringerlös (Forderungskaufpreis) sofort dem Abrechnungskonto des Factoring-Kunden gut. Lediglich ca. 20% des Kaufpreises behält der Factor zunächst als Sicherheit für Skontoabzüge oder Mängelrügen ein. Dieser Sicherheitseinbehalt wird dem Kunden bei Zahlung durch den Debitor oder bei Fälligkeit gutgeschrieben.

Es werden folgende Factoring-Formen unterschieden:

| |

|

Full-Service-Factoring |

Das Verfahren - auch Standardfactoring genannt - umfaßt neben der umsatzkongruenten Finanzierung auch eine hundertprozentige Risikoabsicherung und eine Entlastung beim Debitorenmanagement.

| |

|

Onine-Factoring |

Abwicklung des Factoringverfahrens unter Verwendung moderner Datenübertragungstechnik.

| |

|

Bulk-Factoring |

Auch Inhouse-Factoring oder Eigenservice-Factoring genannt: Der Factoringkunde nutzt die Finanzierung und Risikoabsicherung durch den Factor, verzichtet aber auf weitergehende Dienst-leistungen. Er führt die Debitorenbuchhaltung - treuhänderisch für den Factor - selbst durch.

| |

|

Fälligkeits-Factoring |

Factoring-Variante, bei der der Factoringkunde die Vorteile der vollständigen Risikoabsicherung und der Entlastung beim Debitorenmanagement nutzt, aber auf die sofortige Regulierung des Kaufpreises verzichtet. Factoring-Variante, bei der der Factoringkunde die Vorteile der vollständigen Risikoabsicherung und der Entlastung beim Debitorenmanagement nutzt, aber auf die sofortige Regulierung des Kaufpreises verzichtet.

| |

|

Echtes/Unechtes Factoring |

Factoringverfahren, bei denen der Factor das Ausfallrisiko übernimmt (Delkredereschutz), werden als 'echtes Factoring' bezeichnet; Factoring ohne Übernahme des Ausfallrisikos nennt man 'unechtes Factoring'. In Deutschland wird seit Jahren fast ausnahmslos echtes Factoring praktiziert.

| |

|

Offenes/Stilles Factoring |

Beim offenen Factoring-Verfahren wird der Debitor über den Forderungsverkauf informiert und aufgefordert, direkt an den Factor zu zahlen; beim stillen Factoring-Verfahren wird die Forderungsabtretung dem Debitor gegenüber nicht offengelegt. In Deutschland wird überwiegend die offene Abtretung praktiziert.

| |

|

Export-Factoring/Import-Factoring |

Die Factoring-Institute bieten Factoring sowohl für den inländischen als auch für den grenzüberschreitenden Geschäftsverkehr an. Nehmen inländische Unternehmen (Exporteure) die Leistungen eines Factors in Deutschland für ihre grenzüberschreitenden Geschäfte in Anspruch, spricht man von Export-Factoring. Handelt es sich um Importgeschäfte, bei denen ausländische Unternehmen die Leistungen eines Factors in Deutschland in Anspruch nehmen, wird dies Importfactoring genannt.

Ergänzend sind folgende Hinweise wissenswert: Ergänzend sind folgende Hinweise wissenswert:

| |

|

Nutzen für den Factoring-Kunden |

Der Unternehmer gewinnt durch Factoring zeitlichen und finanziellen Handlungsspielraum, stärkt seine Position gegenüber seinen Lieferanten und seiner Hausbank; Zahlungsverzug oder eventuelle Zahlungsausfälle seiner Debitoren belasten ihn nicht mehr. Weitere Vorteile: verbesserte Liquidität durch Abbau der Außenstände, Einsparungen beim Einkauf durch Skonti und Rabatte, hundertprozentige Sicherheit vor Zahlungsausfällen, Einsparung von Aufwendungen für das Debitorenmanagement, fortlaufende Bonitätskontrolle der Debitoren, Wegfall der Kosten für eine Kreditversicherung.

| |

|

Kosten für den Factoring-Kunden |

Die Kosten für den Factoring-Kunden betragen bis zu 3 % Factoring-Gebühr auf den verkauften Umsatz (brutto) sowie ca. 9 % p.a. Zinsen auf die Außenstände. Der Zinssatz ist derzeit deutlich günstiger als bei Bankkrediten. Die Factoring-Gebühr kann durch Skonto-Zahlungen an die Lieferanten wieder hereingeholt werden und ersetzt die Kreditversicherung; außerdem entfällt die aufwendige Debitorenmanagement, das durch den Factor zudem professionell erfolgt.

| |

|

Auswirkungen auf die Bilanz des Factoring-Kunden |

Durch Factoring wird die Bilanz verkürzt und die Eigenkapitalquote erhöht. Auch kann durch den Abbau von Dauerschulden die Gewerbekapitalsteuer reduziert werden.

| |

|

individuelle Factoring-Vereinbarungen |

Die Factoring-Institute bieten ihren Kunden Factoring-Varianten an, die den jeweiligen unternehmerischen Erfordernissen Rechnung tragen. Sie stimmen auch das Vorgehen bei Mahnwesen und Inkasso im Einzelfall mit dem Factoring-Kunden ab.

| |

|

Für Factoring geeignete Branchen |

Factoring ist für Hersteller, Großhandel und Dienstleister zahlreicher Branchen geeignet, sowohl für den inländischen als auch für den grenzüberschreitenden Geschäftsverkehr (Ausnahmen: Bausektor, Spezialmaschinenbau). Voraussetzung ist, dass es sich um gewerbliche Abnehmer handelt und dass den Forderungen voll erbrachte Leistungen und nicht Abschlagsrechnungen zugrundeliegen.

Link:

Deutscher Factoring-Verband Lexikon

|